O que é o Sistema Financeiro Nacional e por que ele é tão importante

O Sistema Financeiro Nacional, conhecido pela sigla SFN, é a base que sustenta toda a circulação de dinheiro e crédito na economia brasileira. Ele não é apenas um conjunto de bancos ou instituições isoladas, mas sim uma estrutura organizada que conecta pessoas, empresas e o próprio governo em um fluxo contínuo de recursos.

De forma prática, o SFN permite que o dinheiro de quem tem sobra — os chamados agentes superavitários — seja direcionado para quem precisa de recursos — os agentes deficitários. Esse processo, conhecido como intermediação financeira, é essencial para o funcionamento da economia, pois viabiliza investimentos, consumo e crescimento econômico.

Sem o SFN, não haveria organização nas operações financeiras, o crédito seria limitado e o desenvolvimento econômico seria significativamente prejudicado.

A evolução histórica do sistema financeiro no Brasil

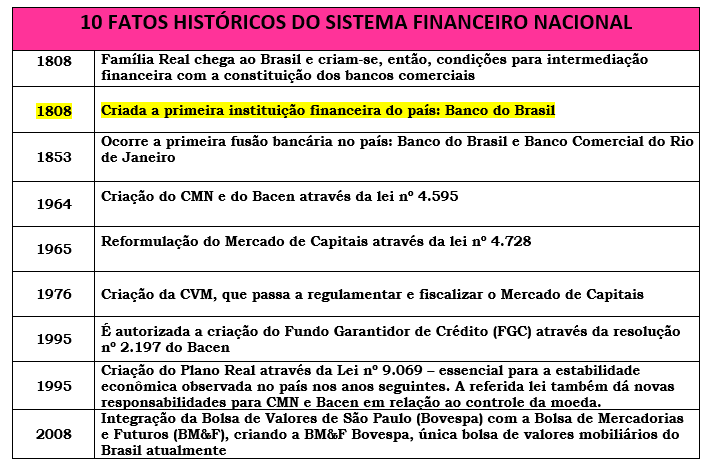

A construção do Sistema Financeiro Nacional não aconteceu de forma repentina. Ele é resultado de um longo processo histórico marcado por mudanças estruturais, criação de instituições e modernização das regras.

Um dos marcos mais relevantes dessa trajetória foi a criação do Banco do Brasil, que desempenhou papel fundamental como uma das primeiras instituições financeiras do país. Antes da estrutura atual, funções que hoje pertencem ao Banco Central eram divididas entre órgãos como a SUMOC, o Tesouro Nacional e o próprio Banco do Brasil.

Ao longo das décadas, o sistema foi sendo reorganizado para ganhar mais eficiência, transparência e capacidade de regulação. Leis importantes, como a Lei nº 4.595/64, estabeleceram as bases do modelo atual, criando instituições e definindo suas responsabilidades.

Essa evolução reflete a necessidade constante de adaptar o sistema financeiro às mudanças econômicas e sociais do país.

Estrutura do SFN: dois pilares fundamentais

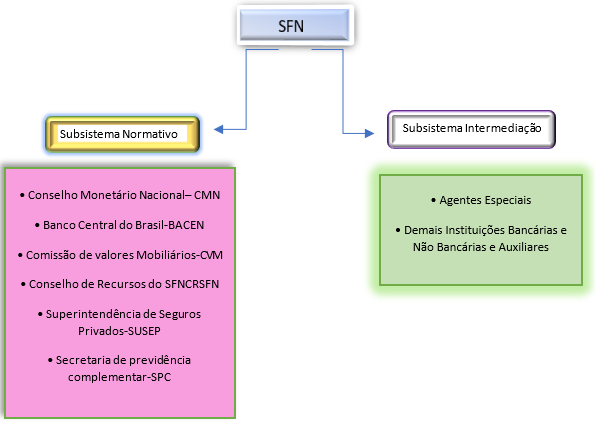

O Sistema Financeiro Nacional é dividido em dois grandes subsistemas que trabalham de forma complementar: o subsistema normativo e o subsistema de intermediação.

O subsistema normativo é responsável por criar regras, definir diretrizes e garantir que o sistema funcione de maneira organizada e segura. Já o subsistema operacional é aquele que atua diretamente com o público, oferecendo produtos e serviços financeiros.

Essa divisão é essencial porque separa quem cria as regras de quem executa as operações, evitando conflitos e garantindo maior estabilidade ao sistema.

Subsistema normativo: quem define as regras do jogo

O subsistema normativo é composto por órgãos que têm como função principal regulamentar, supervisionar e fiscalizar o funcionamento do sistema financeiro. Eles não realizam operações financeiras diretamente, mas exercem controle sobre todas as atividades.

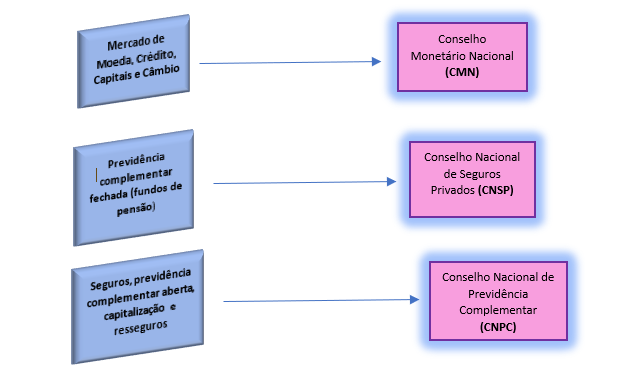

O Conselho Monetário Nacional (CMN) é o órgão máximo desse subsistema. Ele é responsável por definir as diretrizes da política monetária, de crédito e cambial do país. Suas decisões impactam diretamente a economia, influenciando taxas de juros, inflação e acesso ao crédito.

O Banco Central do Brasil (BACEN) atua como o principal executor dessas políticas. Com autonomia operacional, ele supervisiona as instituições financeiras, controla a emissão de moeda e garante o funcionamento adequado do sistema.

A Comissão de Valores Mobiliários (CVM), por sua vez, regula o mercado de capitais, assegurando transparência e proteção aos investidores. Sua atuação é essencial para o desenvolvimento de um ambiente confiável para investimentos.

Outros órgãos também fazem parte desse subsistema, como a SUSEP, responsável pelo mercado de seguros, e a PREVIC, que supervisiona a previdência complementar fechada. Cada um atua em áreas específicas, mas todos com o mesmo objetivo: garantir estabilidade e segurança.

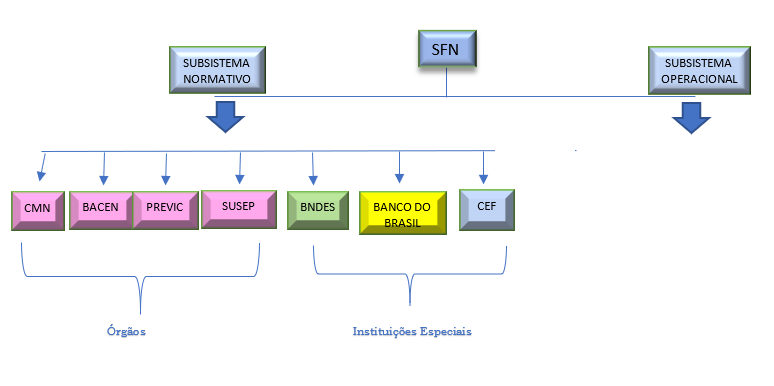

Instituições especiais dentro do SFN

Algumas instituições possuem um papel híbrido dentro do sistema, atuando tanto na execução quanto em funções estratégicas. Entre elas, destacam-se o Banco do Brasil, a Caixa Econômica Federal e o BNDES.

O Banco do Brasil, por exemplo, é uma sociedade de economia mista e desempenha funções importantes no crédito rural, financiamento de empresas e execução de políticas públicas. Sua atuação vai além de um banco tradicional, sendo peça-chave na implementação de estratégias econômicas do governo.

Essas instituições são consideradas especiais justamente por combinarem objetivos comerciais com responsabilidades públicas.

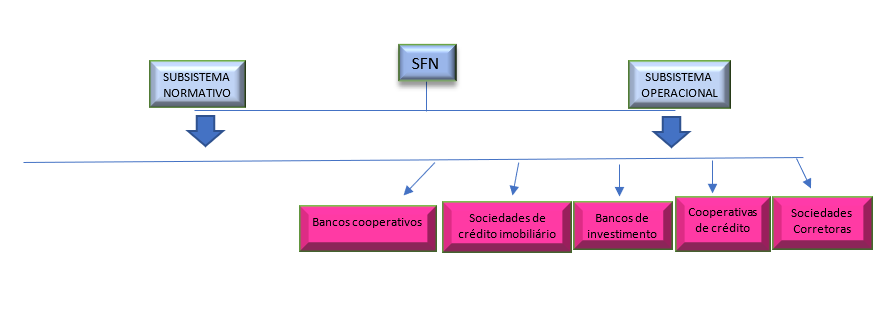

Subsistema de intermediação: onde tudo acontece na prática

Enquanto o subsistema normativo define as regras, o subsistema de intermediação é responsável por colocar essas regras em prática. É nele que ocorrem as operações financeiras do dia a dia.

Esse subsistema é formado por bancos, cooperativas de crédito, corretoras, seguradoras, bolsas de valores e diversas outras instituições que lidam diretamente com o público.

Essas entidades funcionam como intermediárias, conectando quem tem dinheiro disponível com quem precisa de recursos. Elas oferecem produtos como empréstimos, financiamentos, investimentos e seguros, facilitando a movimentação do capital na economia.

Sem esse conjunto de instituições, o sistema financeiro não conseguiria cumprir sua principal função: promover a circulação eficiente de recursos.

A lógica da intermediação financeira

A base do funcionamento do SFN está na relação entre dois tipos de agentes: os superavitários e os deficitários.

Os agentes superavitários são aqueles que possuem renda maior do que seus gastos e, portanto, conseguem poupar e investir. Já os agentes deficitários são aqueles que precisam de recursos para financiar consumo ou investimento.

O sistema financeiro conecta esses dois grupos, permitindo que o dinheiro circule de forma produtiva. Essa dinâmica é essencial para o crescimento econômico, pois transforma poupança em investimento.

Os diferentes mercados dentro do sistema financeiro

O SFN é dividido em vários segmentos, cada um com funções específicas. O mercado de crédito, por exemplo, viabiliza empréstimos e financiamentos. O mercado de capitais permite que empresas captem recursos diretamente por meio da emissão de ações e títulos.

O mercado de câmbio é responsável pelas operações com moedas estrangeiras, fundamentais para o comércio internacional. Já o mercado monetário atua no controle da liquidez da economia, sendo diretamente influenciado pelo Banco Central.

Há ainda mercados voltados para seguros, previdência e capitalização, cada um com características próprias, mas todos integrados ao sistema.

Investimentos: renda fixa e renda variável

Dentro do sistema financeiro, os investimentos são divididos basicamente em duas categorias: renda fixa e renda variável.

Na renda fixa, as condições de rentabilidade são definidas previamente, oferecendo maior previsibilidade. Já na renda variável, não há garantia de retorno, mas existe potencial de ganhos mais elevados.

Essa diferença é fundamental para o investidor, que deve escolher seus investimentos de acordo com seus objetivos e tolerância ao risco.

O papel dos agentes do mercado financeiro

O funcionamento do SFN depende da interação entre diversos agentes. Os emissores de títulos, como o governo e as empresas, captam recursos no mercado. Os investidores aplicam seu dinheiro buscando retorno.

As bolsas de valores oferecem o ambiente para negociação de ativos, enquanto as instituições financeiras fazem a intermediação dessas operações.

Essa rede de relações torna o sistema dinâmico e permite que ele se adapte às necessidades da economia.

Conclusão: compreender o SFN é essencial para quem quer avançar

Estudar o Sistema Financeiro Nacional não é apenas uma exigência para concursos como o do Banco do Brasil, mas uma ferramenta poderosa para entender como o dinheiro circula na economia.

Mais do que memorizar conceitos, é importante compreender a lógica por trás do sistema. Quando você entende como as instituições se conectam e qual é o papel de cada uma, tudo fica mais claro.

Seja para uma prova ou para a vida prática, dominar esse conteúdo coloca você à frente. Afinal, quem entende o sistema financeiro toma decisões melhores — e isso faz diferença real no longo prazo.

{kind=link}